Temmuz ayında borsada kısmen de olsa bir hareket başladı ve fakat 2024 temmuz ayı seviyesine ulaşamadı. Dünya borsaları içinde geri kaldı.

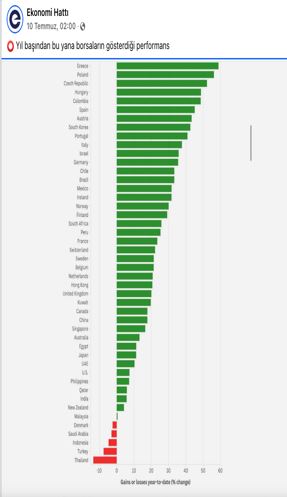

Yılbaşından temmuz ayına kadar dünya borsaları içinde en iyi performansı birinci sırada Yunanistan, ikinci sırada Polonya borsası gösterdi. En kötü performansı ise en son sırada Tayland, sondan ikinci sırada ise Türkiye borsası gösterdi. Aşağıdaki Grafik ekonomi hattı tarafından yayınlandı.

Çözüm ve istikrar için yol gösterici olacağından, İstanbul Borsası'nın son on yılda dünyanın en düşük performans gösteren borsaları arasında yer almasının nedenlerini, ekonomik, siyasi ve sektörel açılardan değerlendirmek gerekir.

- Ekonomik kriz

Her şeyden önce, 2021 sonundan beri ağır bir ekonomik istikrar sorunu yaşadığımız için, borsadan da performans beklemek nafile olur. Kaldı ki istikrar sorunu yaşamamıza rağmen, istikrar programı yapmadık. İstikrar sorunu yokmuş gibi davrandık. Eski orta vadeli programla algı oluşturmaya çalıştık. Sıcak para ve yüksek reel faizle para bulmak derdinde olduk. Sıcak para girdi ve çıktı, bu hareket piyasanın otomatik istikrar sağlayıcı dengelerini de bozdu. Maliye bütçede tasarruf yerine, vergileri artırdı. Krizin ömrünü uzattık.

2. İstikrar programının eksikliği

2005 ve sonrası yıllarda, planlamanın rafa kaldırılması, kontrolsüz spekülatif sermaye girişine izin verilmesi gibi nedenler, bizim ekonomimizi, önce dünyanın en kırılgan ilk beş ülke arasına, sonra en kırılgan üç ülke arasına soktu. Sonrada tek başına dünyanın en kırılgan ekonomisi olduk.

3. Finansal risklere, finansal şoklara karşı açık olmamız.

Dünya hapşırınca biz nezle oluyoruz. 2018, 2021 ve 2023 kur şokları yaşadık. Parası en fazla değer kaybeden ülkeler arasındayız. Bu alanda iki yanlışımız var.

Birisi; dolarizasyon olduğu, vadeli döviz işlemleri piyasasının dar olduğu, piyasa yetersizliği yüksek olduğu halde, dalgalı kur politikasını uyguluyoruz.

İkincisi; Sermaye hareketlerinde sınırsız serbesti var. Bunun içindir ki sıcak para ve spekülatif sermaye hareketleri ciddi yabancı yatırım sermayesi girişini engelliyor.

Bunun içindir ki tahvillerde iflas risk primi (CDS) olarak son sekiz yıldır en yüksek riskli ilk üç ülke içinde kaldık.

4. Siyasi Faktörler dibe çekti

Siyasi belirsizlikler ve iç politik gerilimler. 19 Mart sonrası CHP’ye yapılan operasyonlar, İstanbul Borsası'nın cazibesini azaltan önemli unsurlar arasında yer aldı. Ayrıca demokrasi ve hukuk devleti konusunda yaşanan tartışmalar, uluslararası yatırımcıların Türkiye'ye olan güvenini azalttı.

Buna ek olarak Suriye’de dış politikada yaşanan gerilimler ve diğer jeopolitik risklerin artması, Türkiye'yi yatırım açısından riskli bir ülke konumuna sokarak yabancı sermaye girişlerini sınırladı.

5. Sektörlerde durgunluk

Kredi daralması da, tüketime ve yatırıma dayalı şirketlerin performansını baskıladı.

Son yıllarda, sanayi sektöründe eksi büyüme yaşıyoruz. İstanbul Borsası’nda ağırlığı yüksek olan bankacılık sektöründe takibe düşen kredi oranı arttı. Enerji sektörü önemli zorluklarla karşı karşıya kaldı. Şirket karlılıkları azaldı. Zarar eden şirket sayısı arttı. Konkardoto talebi arttı.

6. Reel Faizler yüksektir.

MB ortalama mevduat faiz oranlarına göre, haziran ayı başında TL mevduat faiz oranı yüzde 55,54 idi. Haziran ayı TÜFE oranı yüzde 35,05 oldu. Haziran başında bankaya 100 lira yatıranın yıllık reel faiz oranı yüzde 15,17 oldu. Bu şartlarda yüksek reel faiz, borsayı negatif etkiledi.

7. Yabancı payı azaldı.

Borsada yabancı payı 2016 yılında yüzde 65 oranında iken, siyasi ve hukuki sorunlar nedeni ile bu pay yüzde 37 seviyesine geriledi.

8.Yönetimsel sorunlar endişe yarattı.

Aşağıdaki bilgiyi sosyal medyada ‘’extraordinarian‘’ sayfasından aynen aldım.

‘’MKK’nin 2024’te yaptığı metodoloji değişikliğiyle Türkiye’de yerleşik yabancı pasaportlu hesaplar “yabancı” kategorisinden çıkarılırken, İsviçre saklamadaki 92 yatırımcıya ait yaklaşık 40 milyar TL’lik BIST portföyü vergi ve düzenleme avantajı için Cayman Adaları’ndaki yeni SPV’lere (Willow Cayman benzeri yapılar) taşındı; böylece veride İsviçre bakiyesi sıfırlanıp Cayman’da 68 yatırımcı ve 42 milyar TL olarak belirdi. Bu hareket, TL tahvillerini offshore repo-swap işlemlerinde kullanmayı kolaylaştırdığı gibi “yabancı yatırımcı çıktı-girdi” algısını da aslında raporlama adresi değişiminden ibaret kılıyor; para fiilen ülkeden çıkmadı, sadece saklama lokasyonu ve sınıflandırması değişti.

Bu tür düzenlemeler, borsanın gerçek performansı konusunda yanıltıcı oluyor.

Bütün bunlara rağmen, yarın MB’nin faiz indirmesi, borsaya yeni kan getirebilir