Küreselleşme, aslında sermayenin küreselleşmesidir. Küreselleşme sürecinde emek hareketleri tersine daraldı. Bu nedenle eğer dışa açık ve serbest kambiyo sistemi uygulayan bir ülkenin oyunu kuralına göre oynaması gerekir. Oyunun kuralı doğrudan yabancı yatırım sermayesi çekmektir. Doğrudan yabancı yatırım sermayesini teşvik etmek buna karşılık sıcak para - spekülatif yatırım sermayesine kontrol getirmek gerekir. Çünkü kısa vadeli spekülatif yabancı sermaye, hızlı girip çıktığı için ekonomide kırılganlık yaratır ve kırılgan ekonomilere de doğrudan yabancı yatırım sermayesi girmez.

Çin bu dediğim yöntemle gelişmesini ilerletti. Ama daha tamamlamadı.

Çin sermaye kalitesine göre seçici bir plan uyguladı. Sıcak para girişini kontrol altında tutarken, uzun vadeli doğrudan yatırımı çekmek için hem teşvikler verdi hem de sistemsel güven verdi.

Türkiye’nin yabancı yatırım sermayesi politikası olmadı. Gelsin de nasıl gelirse gelsin anlayışı hakim oldu. Zaman zaman yüksek reel faizle cary-trade’e mahkum olduk.

Fiili olarak gelen doğrudan yabancı yatırım sermayesinin bir kısmı gayrimenkul alımı için, son yıllarda vatandaşlık dağıtıldığı için geldi. Önceden gelenler de sıfırdan yatırım yapmadı, karlı işletmeleri ve bankaları satın alarak geldi. Bu nedenle Çin’de olduğu gibi istihdam yaratmadı. İlave katma değer yaratmadı. Teknoloji getirmedi.

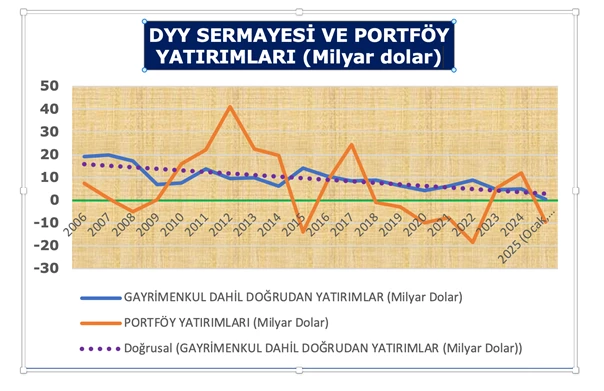

Türkiye’nin başkanlık sistemine geçmesi ile, doğrudan yabancı yatırım sermayesi girişi azaldı. Portföy yatırımları da çıktı. 2018, 2021 ve 2023 kur şoklarının bir nedeni de ani sıcak para çıkışıdır.

Aşağıdaki grafikte görüldüğü gibi;

Not: Girişlere artı, çıkışlara eksi değer verildi.

Kaynak: TCMB

Asıl sorun bundan sonra başlıyor. Çünkü 2025 19 Mart, Ekrem İmamoğlu ve CHP’ li belediye başkanlarının tutuklanmasından sonra yabancı yatırım sermayesinde net çıkış başladı.

Temmuz’un ortasına geldik ve fakat MB ödemeler bilançosu olarak en son daha Nisan ayını açıklamış durumdadır. Nisan ayında aylık olarak net 268 milyon dolar doğrudan yabancı yatırım sermayesi çıktı. 10 milyar 877 milyon dolar da portföy yatırımı çıktı.

Bundan sonra Türkiye ye yabancı yatırım sermayesi net girişi olmaz. Çünkü doğrudan yabancı yatırım sermayesi, AB kararlarına ve uluslararası kurumların yorumuna bakar.

İnsan hakları örgütleri

Doğrudan yabancı yatırım sermayesi, cari açığın en iyi finansman aracıdır. Aksi halde Türkiye cari açığının tamamını dış borçla kapatmak zorundadır.

Cumhuriyet tarihinde her zaman bizim için en büyük sorun döviz sorunu olmuştur. Bundan sonra da, siyasi adımlarımızda yabancı sermaye hareketlerini dikkate almazsak, bugüne kadar yaşadıklarımızdan daha ağır bir döviz krizi ve dış borç moratoryum sorunu yaşayacağız.