2023 yılı ortasında yeni ekonomi yönetimi geldi, öncelikle mali disiplin dedi ve fakat kamu harcamalarında tasarruf lafta kalınca be defa tersine bütçe açıkları arttı. Hazine ve Maliye Bakanlığı vergi oranlarını artırdı ve fakat yine de bütçe açıkları devam etti.

2023 yılında KDV genel oranları yüzde 18’den yüzde 20’ye, indirimli KDV oranları yüzde 8’den yüzde 10’a çıkarıldı.

Daha önce 2020 yılında gelir vergisinde yüzde 35 olan üst dilim yüzde 40’a çıkarılmıştı. Şimdi Maliye’nin vergi reform planında yüzde 25’e çıkarılacağı önerilmektedir.

Temettü (kar payı) gelirlerinde stopaj oranı yüzde 10’dan yüzde 15’e çıkarıldı. Uluslararası şirketlere yüzde 15 kurumlar vergisi uygulaması getirildi.

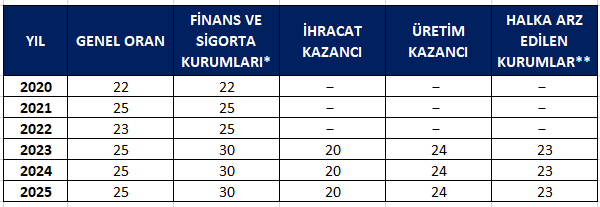

2022 yılında yüzde 23 oranı olarak uygulanan Kurumlar vergisi oranı 2023’te yüzde 25’e çıkarıldı.

KURUMLAR VERGİSİ ORANLARI (YÜZDE)

Bazı vergilerde artış gerekli olabilir ama vergi reformu değildir. Zira vergi reformu kümesteki kazları yolmak değildir. Vergi reformu; ekonomide kaynakların özel sektör elinde veya devlet elinde daha verimli ve daha etkin şekilde kullanılmasını sağlayacak ve atıl üretim faktörlerinin üretime katılmasını destekleyecek şekilde vergilerin yeniden organize edilmesidir.

Öte yandan, geçmiş iki yıl için servet vergisi alınmalıydı diyenler de var … Bunlar da çok yanlıştır; zira, servet gelir ve kurumlar vergisi ödenmiş tasarruftur. Ayrıca aynı tasarruftan servet vergisi almak, mükerrer vergi almak demektir. Dahası böyle bir servet vergisi daralma döneminde tasarrufların azalmasına ve yurt dışına çıkmasına neden olur. Yatırımları engeller.

2- Ekonomik kriz ve daralma dönemlerinde vergileri artırmak, daralmayı hızlandırır ve krizin ömrünü uzatır.

Aşırı vergi yükü teknik anlamda hesaplanan vergi yükünden daha farklı bir anlam taşır. Vergi sadece kamu harcamalarının finansman aracı değildir. Aynı zamanda iktisadi ve sosyal yapı üzerinde de etkileri vardır. Üretim ve tüketim kararlarını etkiler. Üretim ve tüketimde veya üretim ve tüketim arasında, marjinal ikame oranlarını değiştirir. Yani, vergiler aynı zamanda maliye politikasının bir aracıdır.

Verginin ortaya çıkardığı olumsuz etkiler nedeniyle, verginin ekonomi üzerindeki yükü, mükelleflerin yaptıkları vergi ödemesini aşıyorsa, o zaman aşırı bir yük var demektir.

Söz gelimi; gelir ve kurumlar vergisi büyük oranda tasarruflardan ödenir. Vergi artışı daha fazla tasarrufu, daha çok kamu harcamasına dönüştürmek demektir. Türkiye’de etkin kullanılmayan, yatırımlara gitmeyen, kamu harcamalarının talep artırıcı etkisi yüksektir. Bu nedenle enflasyonla mücadele zorlaşmıştır.

Gerek enflasyonla mücadele ve gerekse güven sorunu nedeni ile ekonomi daralma trendindedir. GSYH büyüme düştü. Sanayi sektörü daraldı. Tasarrufu vergilemek özel sektörde yatırımları engelledi ve bu nedenle 2024 ikinci çeyrek çeyrekte sabit sermaye yatırımlarında büyüme yüzde 0,8 ve üçüncü çeyrekte eksi 0,1 oldu.

3- Vergi mükellefi verdiği vergilere karşılık kamu hizmeti alamıyorsa, neden vergi vereyim diyecektir.

Anayasamıza göre vatandaşın vergi ödevi var… Buna karşılık devletin de kamu hizmeti yapmak görevi var… Falan vergi falan hizmetin karşılığı değildir… Harçlar ise bir hizmet karşılığıdır… Ancak genel anlamda toplum vergi verir… Devlet de topladığı vergi ile hizmet yapar…

Eğer vergi mükellefi, kamu hizmetlerinin doğru yapılmadığını, bütçe kaynaklarının, lüks ve şatafata gittiğini, devlet imkânlarının seçim popülizminde kullanıldığını görürse, hastahanelerde aylarca sıra beklerse, vergiye tepkili olur. Vergi bilinci zedelenir. Vergi kayıp ve kaçağı artar.

4- Kayıt dışı ve vergi dışı ekonomi yaygın ise, haksız rekabete karşı tepki oluşacaktır.

AB Komisyonunun raporunda, Türkiye’nin yolsuzlukla mücadele konusunda hazırlıkların erken bir aşamasında kaldığı, yolsuzluk davalarının kovuşturulması ve karara bağlanmasında yasal çerçevenin yanı sıra kamu kurumlarının hesap verebilirliği ve şeffaflığının iyileştirilmesi gerektiği savunuldu.

Merkez Bankası ödemeler bilançosunda yüksek miktarda kaynağı belirsiz döviz çıkışı, kayıt dışı ekonominin yüksek olduğunu gösterir.

Kayıt dışı ekonomi ile vergi kaçağı farklıdır. Kayıt dışı ekonomide hiç kayıt olmadığı için, vergi kaçırmak ta söz konusu olmaz. Devletin işi Kayıt dışı ekonomiyi ortadan kaldırmaktır.

Kaldı ki; Maliye vergi kayıp ve kaçağını yanlış yerlerde arıyor.

Milyonlarca sığınmacı kaçak çalışıyor. Devlet te buna göz yumuyor. Bu uygulama vergi mükellefi nezdinde yanlışa çanak tutmak olarak algılanıyor.

Odalar Birliği Başkanı ‘’kayıt dışılıkla mücadele, her fabrikanın kapısına bir vergi memuru koymak değildir.’’ diye tepki gösterdi.

Kamu harcamalarında tasarruf yerine, maliyenin elinin altındaki mükelleflerin üstüne gitmesi, vergi kayıp ve kaçağını daha çok artırır. Yükümlüleri vergi dışılığa iter.